1. Acuerdo de integración política, económica y

comercial

Tanto el Marco General del Acuerdo

de la Alianza del Pacífico como el Protocolo Adicional[1], han sido suscritos por

los Presidentes y ratificados por los Congresos de Chile, Colombia, México y

Perú. La Alianza del Pacífico entrará

formalmente en vigor el primero de mayo de 2016.[2]

El objetivo del acuerdo consiste

en:

a.

construir, de manera participativa y consensuada, un área de integración

profunda para avanzar progresivamente hacia la libre circulación de bienes,

servicios, capitales y personas;

b.

impulsar un mayor crecimiento, desarrollo y competitividad de las economías de

las Partes, con miras a lograr un mayor bienestar, la superación de la desigualdad

socioeconómica y la inclusión social de sus habitantes; y

c.

convertirse en una plataforma de articulación política, de integración

económica y comercial, y de proyección al mundo, con especial énfasis al Asia

Pacífico.[3]

Desde 2011, cuando inició el

proceso de negociación, el acuerdo ha despertado interés en la comunidad

internacional. A la fecha, hay 49 países

de los 5 continentes que participan en el proceso en calidad de observadores.

Ref

|

América

|

Europa

|

Asia

|

Oceanía

|

1

|

Estados Unidos

|

Países Bajos

|

Israel

|

Australia

|

2

|

Canadá

|

Francia

|

Turquía

|

Nueva Zelanda

|

3

|

Guatemala

|

Bélgica

|

Georgia

|

|

4

|

Honduras

|

Finlandia

|

China

|

|

5

|

El Salvador

|

Suecia

|

India

|

África

|

6

|

Costa Rica

|

España

|

Tailandia

|

Marruecos

|

7

|

Panamá

|

Reino Unido

|

Singapur

|

Egipto

|

8

|

Rep. Dominicana

|

Portugal

|

Indonesia

|

|

9

|

Trinidad y Tobago

|

Austria

|

Japón

|

|

10

|

Haití

|

Dinamarca

|

Corea del Sur

|

|

11

|

Uruguay

|

Alemania

|

||

12

|

Paraguay

|

Italia

|

||

13

|

Ecuador

|

Suiza

|

||

14

|

Argentina

|

Polonia

|

||

15

|

Hungría

|

|||

16

|

Grecia

|

|||

17

|

Rumania

|

|||

18

|

República Checa

|

|||

19

|

Noruega

|

|||

20

|

Eslovaquia

|

|||

21

|

Ucrania

|

Se trata de un acuerdo regional

abierto de integración profunda cuyo esquema de toma de decisiones es

intergubernamental.[4] Es también un mecanismo de cooperación y

articulación política y económica. La

toma de decisiones se da en el seno de las Cumbres Presidenciales. En los periodos entre cumbres, se elige a uno

de los Presidentes como Presidente Pro-Témpore durante un año.

Si bien los cuatro países miembros

ya tenían acuerdos de libre comercio entre sí, con la entrada en vigor del

acuerdo de la Alianza del Pacífico, se desgravarán de inmediato 92% de los

productos, mientras que el resto 8% (primordialmente productos agrícolas

sensibles como el maíz, trigo, café, plátano, frijol y papa) lo hará en un

periodo de 2 a 17 años. Solamente el

azúcar quedó fuera del acuerdo.

Cabe mencionar un rasgo importante

del acuerdo, que luego se repitió en el acuerdo Trans-Pacífico (TPP, por sus

siglas en inglés), y que consiste en la coexistencia de los acuerdos, dejando a

las partes (exportador/importador) la decisión acerca de cuál acuerdo regirá en

sus operaciones.[5]

A la fecha, se han realizado diez

Cumbres Presidenciales que en cada ocasión han generado resultados concretos

entre las partes, por lo que se ha calificado al acuerdo como un instrumento

ágil y pragmático.

Fecha

|

Evento

|

Resultados

|

28 de abril de 2011

|

Cumbre I, de

Lima, Perú

|

Se acuerda constituir la Alianza del Pacífico como área

de integración regional profunda.

|

4 de diciembre de 2011

|

Cumbre II, de Mérida, Yucatán, México.

|

Se negocia el proyecto de Acuerdo Marco.

Se suscriben dos memorándums de entendimiento: en materia de cambio climático, y para la

promoción del comercio de servicios y la inversión

|

5 de marzo de 2012

|

Cumbre III, virtual

|

Se aprueba el texto del Acuerdo Marco.

Se crea la Plataforma de Cooperación del Pacífico

para diseñar y promover proyectos en cuatro áreas: cambio climático; MIPYMES;

ciencia, tecnología e innovación; y desarrollo social.

|

6 de junio de 2012

|

Cumbre IV, Antofagasta, Chile

|

Los cuatro presidentes firman el Acuerdo Marco.

Inicia red de investigación científica en materia de

cambio climático.

Concluyen negociaciones sobre comercio electrónico.

|

17 de noviembre de 2012

|

Cumbre V, Cádiz, España (en el marco de la XXII

Cumbre Iberoamericana)

|

Acuerdo para alcanzar desgravación total en al menos

el 90% de las líneas arancelarias.

Eliminación de visas mexicanas para turistas de Colombia y Perú.

Inicia programa de movilidad académica y becas

estudiantiles.

Se aprueba programa de competitividad de MIPYMES.

|

26 de enero de 2013

|

Cumbre VI, Santiago de Chile (enseguida de la I

Cumbre CELAC-UE)

|

Se acuerda concluir el proceso de negociaciones

comerciales.

|

24 de mayo de 2013

|

Cumbre VII, Cali, Colombia

|

Concluyen las negociaciones sobre facilitación

comercial y cooperación aduanera, obstáculos técnicos al comercio.

Se establece mesa sobre el sector cosméticos.

|

10 de febrero de 2014

|

Cumbre VIII, Cartagena, Colombia

|

Los cuatro Presidentes firman el Protocolo Adicional

al Acuerdo Marco.

|

19 de junio de 2014

|

Cumbre IX, Punta Mita, Nayarit, México

|

Se incorpora Bolsa de Valores de México al Mercado

Integrado Latinoamericano (MILA).

Se suscribe carta de intención para la colaboración

técnica de la OCDE en el desarrollo de PYMES.

Se acuerda formular agenda de trabajo entre Consejo

de Ministros y países observadores.

Avances en la discusión del Fondo para el Desarrollo

de Infraestructura.

|

1 de julio de 2015

|

Cumbre X, Paracas, Perú

|

Los cuatro Presidentes firman el Primer Protocolo

Modificatorio del Protocolo Adicional al Acuerdo Marco, que contiene un

capítulo de mejora regulatoria, un anexo al capítulo de obstáculos técnicos

al comercio en materia de cosméticos, modificaciones y nuevas disposiciones a

los capítulos de telecomunciaciones y comercio electrónico.

Se acuerda iniciar la construcción de una agenda

digital común.

Se acuerda identificar mecanismos que contribuyan a

mejorar la oferta de medicamentos y el acceso a servicios de salud de

calidad.

Se acuerda iniciar la interoperabilidad de las

Ventanillas Únicas de Comercio Exterior (VUCEs) y fortalecer los programas de

Operadores Económicos Autorizados.

Se acuerda establecer una agenda público-privada

para el desarrollo y promoción de la innovación.

Se acuerda continuar el desarrollo de la

estructuración del primer vehículo de inversión regional del Fondo de Capital

Emprendedor de los países de la AP.

Se crea el Consejo de Ministros de Finanzas de la

AP.

Se acuerda consolidar al MILA y el mercado de

capitales de la región.

Se acuerda promover el desarrollo de “vehículos de

la AP”, que permitan a inversionistas privados participar en proyectos de

infraestructura en la región.

|

20 de julio de 2015

|

Entra en vigor el Acuerdo Marco de la Alianza del

Pacífico, una vez que ha sido ratificado por los cuatro Congresos.

|

|

Mayo 1, 2016

|

Toda la región

|

Entra en vigor el Protocolo Adicional que contiene

las reglas operativas del acuerdo.

|

Las estructuras gubernamentales han

generado a la fecha 23 grupos técnicos en distintas materias.

Grupos técnicos gubernamentales

|

||

Cooperación

|

Asuntos

institucionales

|

Agencias de promoción

|

Compras públicas

|

PYMES

|

Innovación

|

Servicios y capitales

|

Turismo

|

Educación

|

Propiedad intelectual

|

Comité de

expertos-CEAP

|

Desarrollo minero,

responsabilidad social y sustentabilidad

|

Movimiento de

personas y facilitación del tránsito migratorio

|

Transparencia fiscal

internacional

|

Facilitación del

comercio y cooperación aduanera (subgrupo)

|

Estrategia comunicacional

|

Relacionamiento

externo

|

Cooperación

regulatoria en cosméticos (subgrupo)

|

Ventanilla Única de

Comercio Exterior, VUCE (subgrupo)

|

Protección al

consumidor (subgrupo)

|

Seguridad (subgrupo)

|

Enfoque de género

|

Cultura

|

|

La participación privada ha sido

muy intensa y ha acompañado el proceso casi desde el origen. El Consejo Empresarial de la Alianza del

Pacífico (CEAP) fue constituido el 29 de agosto de 2012, y en él participa un

grupo reducido de empresarios y representantes empresariales de los cuatro

países. Además de coordinar la

participación de las distintas cámaras y empresas en función de los temas e

industrias involucrados, a lo largo del proceso de negociación del acuerdo, el

CEAP ha desarrollado una agenda propia para expresar los temas de interés del

sector empresarial y buscar que sean validados por los altos niveles de

decisión política e incorporados en los trabajos de los grupos técnicos

gubernamentales.

2. Comercio exterior de los cuatro países

Los cuatro países han abierto sus

economías al libre comercio y a la inversión extranjera directa en forma

sostenida durante más de una década.

El comercio total de bienes y

servicios de Chile y México equivale a dos terceras partes de sus PIBs,

mientras que en Perú es de casi la mitad del PIB y en Colombia llega al 37.5%

en 2014. El comercio de servicios tiene

una participación menor pero una importancia creciente en los cuatro países de

la región. Oscila entre un 4.3% del PIB

en el caso de México, a un 10% para Chile.

La inversión extranjera directa es

ya un componente fundamental en el desarrollo de los países de la región. Su nivel con respecto al PIB se ha

incrementado consistentemente y es elevado en Chile (8.5%), Colombia (4.3%) y

Perú (3.9%), mientras que en México, en función del tamaño de su economía, aún

es reducido.

El comercio exterior total de

bienes de esta región es el 44% del comercio total de América Latina y el 3%

del comercio mundial[6], alcanzando 1.1 billones

de dólares en 2014. En los últimos años

(2000-2014), el comercio intra-regional ha crecido más que el comercio total de

los países de la Alianza del Pacífico (11.9% vs 7.8%). Sin embargo, sigue representando una porción

pequeña de su comercio total.

El comercio intra-regional fue

superior a los 40 mil millones de dólares en 2014. México participó con el 32%, Colombia con el

26%, Chile con el 21% y Perú con el 20%. Dado el tamaño relativo de las

economías, este comercio representó sólo el 1.7% del comercio total de México,

el 6.2% para Chile, el 9.5% para Colombia, y el 10.7% en el caso de Perú. En conjunto, el comercio intra-regional

significó el 3.7% del comercio exterior total de los cuatro países.

Comercio de Colombia[7]

Conforme al Atlas de la Complejidad

Económica, desarrollado por el Centro para el Desarrollo Internacional de la

Universidad de Harvard, [8] las exportaciones de bienes de Colombia en

2014, por un valor de 60.7 mil millones de dólares, estaban concentradas en

materias primas (petróleo, carbón y oro principalmente) y productos agrícolas

primarios (café y plátanos). También son

relevantes: las medicinas empacadas,

productos farmacéuticos y de belleza; los alimentos y bebidas; las

ferroaleaciones; polímeros y productos plásticos; textiles y confección;

productos de papel; automóviles y aparatos eléctricos y electrónicos. La exportación de estos productos se

concentró en más del 50% en cuatro países:

Estados Unidos, China, India y Panamá.

Le siguen como regiones América Latina y Europa.

Por su parte, las importaciones

colombianas, por un valor de 58.5 mil millones de dólares, corresponden en más

del 60% a productos electrónicos; vehículos, autopartes y aeroespacial;

medicinas empacadas y productos petroleros refinados. Son también relevantes los productos de

hierro, acero y aluminio; los aparatos médicos y de precisión, los cereales; y

los polímeros de etileno en formas primarias.

Las importaciones provienen en más del 65% de Estados Unidos, China,

México, Brasil y Alemania. Por regiones,

sobresale Europa, América Latina y Asia-Pacífico.

Desde el punto de vista de intensidad tecnológica, el

80% de las exportaciones colombianas son materias primas, mientras que el 65%

de las importaciones corresponden a productos de tecnología media y alta.

Por su posición en la cadena de valor, apenas el 17.6%

de las exportaciones y el 55% de las importaciones correspondieron a bienes

intermedios.[9]

De las 1,257 partidas en que se dividen

los productos que se comercian internacionalmente[10], Colombia exporta 500 a

México. En 25 productos se concentra el

68% del valor total de las exportaciones colombianas que asciende a 923

millones de dólares. Los principales

son: automóviles de turismo, de tipo

familiar y de carreras; el carbón; productos de plástico; y el aceite de palma.

Colombia exporta 574 productos

distintos a Chile por un valor de 1,131 millones de dólares. El 83% del valor total de las exportaciones

se encuentra en 25 productos, aunque el carbón representa casi el 47%. Le siguen en importancia: el petróleo crudo, azúcar, y los medicamentos

dosificados para su venta.

A Perú, Colombia exporta 615

productos con una estructura semejante a la del comercio con Chile, por un

valor de 1,243 millones de dólares, salvo por el carbón, que tiene en este caso

un peso mucho menor. Los 25 productos de

mayor valor suman el 64% del total de las exportaciones.

Colombia importa 496 productos

distintos de Chile, por un valor de 929 millones de dólares. Los 25 productos de mayor valor representan

el 68% de las importaciones totales.

Sobresalen: manzanas y frutas

frescas; productos de cobre; productos de madera, celulosa y papel; pescado; y

vino.

A México, Colombia le compra 803

productos distintos, por un valor de 5,272 millones de dólares. Los 25 productos de mayor valor representan

el 75% de las importaciones totales.

Destacan los vehículos automotores, los productos electrónicos, y los

aparatos electrodomésticos.

Colombia importa 541 productos

diversos de Perú, por un valor de 1,204 millones de dólares. El 78% del valor total de las importaciones

se concentra en 25 productos.

Destacan: productos petroleros

refinados; productos de cobre; productos de plástico; azúcar y aceite de palma.

Comercio de Chile

Más del 50% del valor de las

exportaciones chilenas en 2014 se concentró en productos de cobre y con

contenido de oro, por un valor de 74.3 mil millones de dólares. Son relevantes también las frutas frescas y

el pescado; los productos de madera, celulosa y papel; el vino; y las medicinas

empacadas. El destino de las

exportaciones chilenas es en más del 50% la región de Asia-Pacífico. China absorbe el 27% de las exportaciones del

país. América Latina, Europa y Estados

Unidos siguen en importancia.

Las importaciones de Chile, por un

valor de 66.2 mil millones de dólares, están concentradas en tres grupos de

productos: petróleo y derivados; productos

electrónicos; automotriz y de autopartes.

También son relevantes las importaciones de medicamentos empacados;

productos de hierro, acero y aluminio; polímeros y plásticos; instrumental

médico y de precisión; y textil y de la confección. Las importaciones de Chile provienen en

alrededor del 30% de América Latina.

Estados Unidos provee el 21%, Asia-Pacífico otro 30% (China solo, el

22%), y el resto es en gran medida de origen europeo.

Las exportaciones chilenas tienen en más de un 80% una

intensidad tecnológica baja y media, que corresponden en gran medida a

productos basados en recursos naturales con algún grado de valor agregado. En tanto que las importaciones son en más del

56% de nivel tecnológico medio y alto.

Es destacable el hecho de que 77.5% de las

exportaciones de Chile son bienes intermedios, lo cual señala que su comercio

exterior está plenamente instalado en la lógica de las cadenas valor, y en

menor medida en los mercado de consumo final.

Chile exporta a México 500

productos diversos, por un valor de 1,389 millones de dólares. En los 25 productos de mayor valor se

concentra el 75% de las exportaciones totales.

Destacan: los productos de cobre;

los productos de madera, celulosa y papel; el pescado y la carne de aves; y las

frutas frescas y preparadas.

Chile exporta 673 productos

distintos a Perú, por un valor de 1,279 millones de dólares. El 56% del valor total de las exportaciones

se encuentra en los 25 principales productos.

Destacan: abonos minerales

nitrogenados; maquinaria para la industria minera; frutas frescas y preparadas; productos de

madera, celulosa y papel.

Chile adquiere de México 722

productos diversos, por un valor de 2,447 millones de dólares. En los 25 productos de mayor valor se

concentra el 76% de las importaciones totales.

Destacan: los productos

electrónicos; los vehículos automotores y autopartes; los aparatos

electrodomésticos; y la cerveza.

De Perú, Chile adquiere 740

productos diversos, por un valor de 1,541 millones de dólares. El 57% del valor total de las importaciones

se concentra en 25 productos.

Destacan: los productos de cobre

y otros minerales como molibdeno y cinc; el petróleo crudo y el gas; la harina y grasa de pescado; y el ácido

sulfúrico.

Comercio de Perú

Las exportaciones peruanas en 2014,

por un valor de 40.1 mil millones de dólares, se concentraron en alrededor del

50% en productos de cobre y otros minerales como el oro, el zinc, y el

plomo. También destacaron el petróleo

crudo y refinado y el gas; los alimentos frescos y procesados; las prendas de

vestir; y los productos de limpieza y belleza.

El destino de las exportaciones peruanas fue Asia-Pacífico en alrededor

del 30% (China solo, 19%). América del

Norte (Estados Unidos y Canadá) absorbió el 21% y otra porción semejante

América Latina. El resto se dirigió en

gran medida a los países europeos.

Las importaciones de Perú en 2014,

por un valor igual que las exportaciones de 40.1 mil millones de dólares, se

concentraron en productos electrónicos; automotriz y autopartes; petróleo crudo

y derivados; productos químicos y farmacéuticos; productos de hierro, acero y

aluminio; polímeros de etileno, propileno y productos de plástico; textil y

confección. El origen de las

importaciones peruanas fue en un 21% cada uno, de Estados Unidos y de

China. América Latina aportó más del

25%, Asia-Pacífico más del 10%, y el resto en gran medida de Europa.

Las exportaciones peruanas son en un 74% de intensidad

tecnológica baja y media; mientras que sus importaciones son en un 60% de

bienes de tecnología media y alta.

Al igual que en el caso de Chile, destaca el hecho de

que la mayor parte de las exportaciones se ubica en los bienes intermedios

(82%), lo cual es indicativo de que la lógica del comercio peruano es también

la de las cadenas de valor, y en menor medida la atención de mercados de

consumo final.

Perú exporta 481 productos diversos

a México, por un valor de 1,096 millones de dólares. Uno solo de ellos representa casi el 72% del valor

de las exportaciones totales: el gas natural licuado. Otros relevantes son: productos de cobre; productos de madera,

celulosa y papel; productos de plástico; y alimentos.

De México, Perú adquiere 675

productos diversos, por un valor de 1,925 millones de dólares. Los 25 productos de mayor valor representan

el 68% de las importaciones totales.

Destacan: los productos

electrónicos; los vehículos automotores y autopartes; los productos

electrodomésticos; productos de belleza y limpieza.

Comercio de México

Las exportaciones mexicanas en 2014,

por un valor de 384 mil millones de dólares, se concentraron en más del 50% en

productos electrónicos, vehículos automotores y autopartes. Destacan también aparatos y dispositivos

médicos; productos de hierro, acero y aluminio;

petróleo crudo; frutas y verduras; medicinas empacadas y productos de

belleza y limpieza; cerveza; plásticos; textil y de la confección. Las exportaciones de México se concentran en

un 71% en Estados Unidos, y un 6% adicional en Canadá. El resto se divide en proporciones similares

entre Asia-Pacífico, Europa, y –en menor medida- América Latina.

Por su parte, las importaciones

mexicanas, por un valor de 365 mil millones de dólares, se concentran en más de

un 30% en productos electrónicos, en un 10% en vehículos automotores y

autopartes; en otro 10%, productos petroleros refinados y gas natural; y

proporciones similares de productos de hierro, acero y aluminio; productos

químicos y farmacéuticos; y productos de plástico. El origen de las importaciones mexicanas es

en un 50% Estados Unidos y en un 17% China.

Asia-Pacífico aporta otro 13%, Europa alrededor del 8%; América Latina

5% y Canadá 3%.

En contraste con los otros tres países miembros de la

Alianza del Pacífico, casi el 80% de las exportaciones mexicanas son de bienes

con tecnología media o alta.

El hecho de que casi el 40% de las exportaciones

mexicanas sean en bienes finales refleja la posición preferente del país en los

eslabones finales de las cadenas de valor.

Del mismo modo, el que casi el 80% de las importaciones sean bienes intermedios refleja el alto grado de integración de la planta productiva con cadenas de valor globales.

Del mismo modo, el que casi el 80% de las importaciones sean bienes intermedios refleja el alto grado de integración de la planta productiva con cadenas de valor globales.

Comercio regional

El comercio exterior ha sido

tradicionalmente una palanca para el desarrollo de los países. Las estrategias comerciales han variado: de

la sustitución de importaciones que prevaleció en América Latina a mediados del

siglo pasado, al crecimiento basado en exportaciones de los países del sudeste

asiático de hace algunas décadas, a la predominancia de las cadenas de valor

globales en la época actual. Hoy, más

del 50% del comercio mundial no petrolero es de bienes intermedios.[11]

Nunca ha sido más claro que el

comercio exterior es la otra cara de la actividad productiva de los

países. Es por ello que diversos

analistas señalan ahora la necesidad de que, con miras al Tratado

Trans-Pacífico (TPP por sus siglas en inglés), nuestros países deben afinar sus

políticas industriales de manera integral, que incluyan financiamiento,

infraestructura, acceso a energía de bajo costo, política regional, para

propiciar un mayor contenido nacional en las cadenas productivas de suministro.[12]

Es en este contexto que debe

valorarse el papel que puede desempeñar el acuerdo de integración política y

económica de la Alianza del Pacífico, como instrumento para posicionar e

insertar mejor a los países miembros dentro de las grandes tendencias de

desarrollo mundial.

Entrevista

con Jaime Serra Puche

Jaime Serra Puche fue la cabeza

mexicana del equipo negociador del Tratado de Libre Comercio de América del

Norte (TLCAN), en su carácter entonces de Secretario de Comercio y Fomento

Industrial. Actualmente es presidente de la conocida firma consultora SAI

Derecho & Economía, donde ha prestado servicios de asesoría en integración

económica y comercial.

El

mundo se está reacomodando en acuerdos macro-regionales como el Tratado

Trans-Pacífico, el Tratado Trans-Atlántico de Comercio e Inversión, y el

Acuerdo Regional de Asociación Económica Amplia

(Regional Comprehensive Economic Partnership, RCEP). ¿Qué papel puede jugar la Alianza del Pacífico

en este contexto?

La Alianza del Pacífico, que involucra a Colombia, Chile, México y Perú,

es un concepto de integración económica que promueve, por un lado,

complementariedades entre los países miembros y, por otro, el fortalecimiento

de capacidades competitivas a través de la colaboración e intercambios de

experiencias entre nuestras naciones. En

un contexto de acuerdos comerciales entre regiones, la Alianza del Pacífico

representa una posibilidad de cooperación para enfrentar una competencia cada

vez más intensa por mercados en Asia; de hecho, tres de los miembros de la

Alianza también son signatarios del TPP.

Reconociendo

que la integración “natural” de México ha sido con América del Norte, y que

este proceso se ha consolidado a lo largo de más de 20 años, ¿cuáles serían las

condiciones y ritmos para hacer viable la inserción de empresas proveedoras de

los países sudamericanos miembros de la Alianza del Pacífico (Colombia, Chile y

Perú), en cadenas de valor globales con fuerte presencia en México, como la

automotriz y de autopartes, la aeroespacial, la electrónica, por mencionar

algunas?

Efectivamente, México tiene una vocación natural y

probada de integración con Norteamérica. De hecho, tal integración ha fomentado

el crecimiento de bases de proveedores competitivos en industrias como las que

se listan en la pregunta, con lo cual el país se ha integrado en cadenas

globales de valor que exigen

sofisticación tecnológica en diversos grados y tipos, así como el

cumplimiento de los más exigentes estándares del exterior. En la medida en que Chile, Colombia y Perú

incrementen sus capacidades tecnológicas y la complejidad de su estructura

productiva, podría facilitarse la integración competitiva con México en cadenas

globales de valor con una especial orientación a Norteamérica, pero con

posibilidades de ampliar presencia en otros grandes mercados.

¿Cómo

operará en la práctica la coexistencia de tratados comerciales (tratados

bilaterales, TLCAN, Alianza del Pacífico, Tratado Trans-Pacífico)? ¿Qué retos/oportunidades supone esto para los

países de la Alianza del Pacífico?

El reto

fundamental es que en la implementación del TPP y de la propia Alianza del

Pacífico no se menoscaben las preferencias de acceso que los países ya habían

pactado previamente en los otros acuerdos comerciales. Respecto a las oportunidades, la diversidad

de tratados implica potencial de desarrollar competitivamente nuevos mercados,

como ya se apuntó en las respuestas anteriores.

El comercio intra-regional ha sido

una porción muy reducida del comercio exterior total de los cuatro países. Además, Latinoamérica en su conjunto presenta

niveles de comercio intra-industrial más bajos que otras regiones del mundo

como Europa o Asia-Pacífico. México,

como parte del mercado de América del Norte, se ha integrado estructuralmente

al aparato manufacturero de Estados Unidos, con lo cual el comercio entre ambos

países ha crecido exponencialmente, reduciendo –en el caso de México- el

intercambio con otras regiones del mundo.

Por su parte, Colombia, Chile, y Perú se han insertado con gran

velocidad en el circuito comercial asiático, con China a la cabeza, como

proveedores de materias primas, aprovechando su condición de países ricos en

recursos naturales.

Aunque el acuerdo de la Alianza del

Pacífico se plantea a contracorriente de los procesos dominantes de los países

miembros, su pertinencia radica justamente en que traza caminos que abren

opciones complementarias distintas y viables para el fortalecimiento comercial

y productivo de las cuatro naciones.

También pone de relieve la necesidad de que los actores económicos,

gubernamentales y privados, actúen de manera coordinada y cooperativa, con

estrategias explícitas y metas de corto y más largo plazo, a fin de orientar

los mercados en el sentido deseado.

Frente a los grandes acuerdos macro-regionales en ciernes[13], la Alianza del Pacífico

puede ser el espacio privilegiado para impulsar la articulación productiva

regional, de América del Sur con América del Norte[14], con miras al comercio

transcontinental con Asia y Europa.[15] México puede ser el gozne entre las dos

regiones[16],

a partir de la búsqueda de una inserción eficiente de Colombia, Chile y Perú en

cadenas de valor globales de mayor intensidad tecnológica, como la automotriz,

aeroespacial, electrónica y de tecnologías de información y comunicación. Dado el tamaño de las importaciones y

exportaciones anuales de México en estas industrias, se considera viable

encontrar oportunidades de interés empresarial para iniciar el desarrollo de

proveedores locales en los tres países sudamericanos.[17]

Otra vertiente de complementación económica consiste en conjugar los recursos humanos calificados y financieros escasos de la región para integrar redes de investigación y desarrollo con el mandato explícito de generar alternativas de valor agregado a los recursos naturales (minería –cobre, metales preciosos, otros-; energías renovables –solar, eólica y geotérmica-; y productos agropecuarios, piscícolas y forestales), combinando disciplinas en los tres ámbitos que están guiando la transformación industrial mundial: biológico, digital y físico.[18] Se requerirá encontrar, a través del diálogo, un balance adecuado entre cooperación y competencia, a fin de que los actores económicos tengan incentivos para trabajar conjuntamente. Se debe fomentar, adicionalmente, el intercambio regional de experiencias, la difusión de casos exitosos y las mejores prácticas, como una manera de aprender más rápido unos de otros. La plataforma de la Alianza del Pacífico puede ser útil para este propósito. Hay, de hecho, procesos en marcha que pueden ser reforzados:

·

la

articulación de cadenas productivas regionales de la industria silvícola, desde

la producción de madera y celulosa en plantaciones forestales y bosques

nativos, hasta la producción de tableros, aglomerados, muebles, papel y libros

que se está gestando con el liderazgo de empresas chilenas[19]

·

el

desarrollo de parques y clusters de

energía renovable no convencional, particularmente eólica y solar[20]

·

la

consolidación de una oferta internacional de frutas y verduras de primera

calidad a lo largo de todo el año, a partir de las ofertas de productores de la

región, coordinados en esquemas de mercadeo comunes; así como la búsqueda de

alimentos distintivos de mayor valor agregado[21]

·

el uso

de polvos de cobre en el tratamiento de madera para mobiliario de hospitales y

centros de salud, aprovechando sus propiedades antimicrobianas[22].

Por el tamaño de su mercado interno

y su vecindad con Estados Unidos, las cadenas de valor en México se han ubicado

en los eslabones finales; mientras que la abundancia relativa de recursos

naturales ha posicionado a los tres países sudamericanos de la Alianza del

Pacífico más cerca de los eslabones iniciales de las cadenas de valor. El reto ahora es que los bienes intermedios

que exporten Colombia, Chile y Perú a México tengan mayor valor agregado local

e intensidad tecnológica, al tiempo que México logra consolidarse como una

plataforma funcional para una exportación diversificada hacia las grandes

regiones comerciales del mundo: América

del Norte, Europa y Asia-Pacífico.

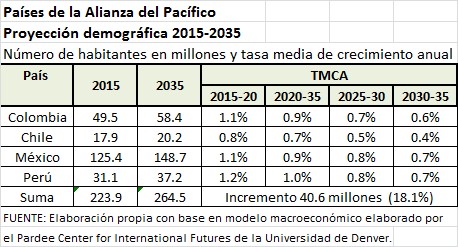

3. Demografía

La tasa de crecimiento demográfico

de los países miembros de la Alianza del Pacífico ha venido disminuyendo

consistentemente en las últimas tres décadas, y lo seguirá haciendo. La población actual es del orden de 220

millones de habitantes y se espera que crezca en poco más de 40 millones

adicionales (18%) para 2035.

Por la evolución esperada de la estructura de edades de la población, los cuatro países registrarán un comportamiento semejante al del grupo de ingreso que les corresponde[23], en los próximos 20 años, en lo que se refiere a la proporción de la población en edad de trabajar (15 a 65 años de edad) con respecto a la población total. Así, Chile, que está clasificado como país en el grupo de ingresos altos, tendrá una reducción de casi 6 puntos porcentuales en este indicador durante el periodo 2015-2035; mientras que los otros tres países, registrarán un incremento máximo entre casi dos puntos porcentuales y medio punto dentro del mismo lapso, y luego empezará a descender.

En un acercamiento mayor, la tasa

de dependencia[24]

puede descomponerse en sus dos segmentos para apreciar mejor su

comportamiento. La población infantil y

juvenil menor de 15 años se reduce de manera significativa en la región durante

el periodo 2015-2035, reduciendo la presión sobre el gasto en educación, salud

y otros servicios para este segmento.

Pero, por el contrario, la población mayor de 65 años crece en forma

importante con respecto a la población en edad de trabajar, aumentando la

necesidad de gasto para servicios relacionados con este otro segmento.

FUENTE: Modelo macroeconómico elaborado por el Pardee

Center for International Futures de la Universidad de Denver.

FUENTE: Modelo macroeconómico elaborado por el Pardee

Center for International Futures de la Universidad de Denver.

De hecho, la población mayor de 65

años prácticamente se duplica en el periodo dentro de la región, con Chile a la

cabeza con un 19.1% respecto de su población total.[25]

4. Crecimiento económico

La tasa de crecimiento anual de los

países de la Alianza del Pacífico en los últimos 35 años refleja la volatilidad

de los mercados de materias primas. Para

ninguno de los cuatro países han sido extrañas tasas de 5% o más en lo que va

de este siglo. Pero el hecho es que el

crecimiento promedio en los últimos veinte años (1995-2015) no ha sido del todo

satisfactorio: 4.6% para Perú, 4.1% para

Chile, 3.4% para Colombia, y 2.8% para México.

|

La proyección de crecimiento para

el periodo 2016-2035 en un escenario de “business

as usual” sigue de cerca el patrón histórico: Perú al 4.3%, Chile al 3.3%, México al 3.2% y

Colombia al 2.9%. En conjunto, la región

crecería al 3.3% promedio anual.

Dado este escenario de línea de

base, los cuatro países se rezagarían con respecto a sus grupos de nivel de

ingreso per cápita; Chile con respecto a los países del grupo de altos

ingresos, y los otros tres países en relación al grupo de países con ingresos

medios altos.

|

Para mantener el paso con sus

grupos de ingreso per cápita, los países miembros de la Alianza del Pacífico

tendrían que crecer a una tasa promedio regional de 5.2% anual, con lo cual el

PIB prácticamente se triplicaría, de 2.1 billones de dólares a 6 billones en

2035. Esta tasa equivale a un

crecimiento de dos puntos porcentuales por arriba de lo estimado en el

escenario base, con lo cual: Perú crecería

al 6.2%, Chile al 5.2%, México al 5.1% y Colombia al 4.9%.

Esta es la dimensión económica de

la ambición que aquí se propone. Para

alcanzarla sería necesario impulsar la productividad de las actividades clave

en cada país, mediante la innovación y acciones disruptivas, y al mismo tiempo,

potenciar el crecimiento de la productividad a través de la integración de los

cuatro países.

Sólo de esta manera podrán escapar

los cuatro países a la “trampa del ingreso medio”[26] en la que ya se

encuentran (México y Chile) o en la que caerán irremisiblemente por la

desaceleración económica que se proyecta (Colombia y Perú). Cabe destacar que alcanzar el crecimiento

requerido, como lo viene analizando el PwC

Escape Index desde febrero de 2014 para las principales economías

emergentes del mundo, demanda una visión holística que incluye los siguientes

cinco aspectos:

·

Estabilidad

y crecimiento económico

·

Cohesión

y progreso social

·

Tecnologías

de comunicación

·

Instituciones

políticas, legales y regulatorias

·

Sustentabilidad

ambiental.

1.1. Desarrollo

sustentable

Alineada a la visión holística, la

ambición de la Alianza del Pacífico también tiene una dimensión social y otra

de sustentabilidad ambiental. Junto con

la dimensión económica, las tres integran la aspiración de desarrollo

sustentable de la región.

El índice de desarrollo humano mide

la dimensión social en tres aspectos:

vida sana y prolongada,

conocimiento y un estándar de vida decente.[27] La ambición consiste en alcanzar para toda la

región el estrato de desarrollo humano muy alto (más de 0.800), en el que ya se

encuentra Chile.

Para valorar el aspecto de vida

sana y prolongada, se utilizan indicadores de esperanza de vida al nacer; el

conocimiento se mide a través de indicadores de escolaridad; y el estándar de

vida está ligado a indicadores de ingreso.

|

Cabe destacar, sin embargo, que al ajustar el índice

de desarrollo humano por el factor de desigualdad, todos los países bajan de

estrato: Colombia pasa de desarrollo

alto a desarrollo bajo (dos niveles menos), Chile pasa de desarrollo muy alto a

desarrollo medio (dos niveles menos), México y Perú pasan de desarrollo alto a

desarrollo medio (un nivel menos). En el

caso de Estados Unidos, Corea del Sur, España, y Argentina, todos pasan de

desarrollo muy alto a desarrollo alto (un nivel menos).

Elevar el nivel de vida de la

población requiere de medidas en diversos frentes. Uno, sin duda, es el de la pobreza que, en el

escenario base, continuará afectando a una porción significativa de los

habitantes de la región, particularmente en Colombia y México.

En parte, los bajos ingresos

obedecen a la incapacidad del aparato económico para generar el número

suficiente de empleos formales bien remunerados. Aunque en una tendencia descendente, el

empleo informal seguirá siendo un factor determinante en el escenario base, que

supone un desempeño semejante al histórico, sin grandes cambios. La proyección sugiere que se mantendrá en

niveles de 35 a45% en Colombia, México y Perú.

Sólo Chile aparece con un nivel cercano al 10%.

|

En el capítulo de análisis de

sectores clave, se incluyen la educación y la salud, que son elementos

fundamentales del desarrollo social. Ahí

se revisarán los retos actuales y las oportunidades para la acción pública y

privada.

Por su parte, en materia de

sustentabilidad ambiental, la apuesta consiste en lograr que los cuatro países

miembros de la Alianza del Pacífico alcancen el cuartil más alto del índice de

comportamiento ambiental que elaboran las universidades de Yale y Columbia, con

la colaboración del Foro Económico Mundial, y que se actualiza cada dos años.[28]

En América Latina, sólo Chile ha

logrado una calificación suficiente (70 sobre 100 puntos) para ubicarse en el

cuartil más alto de los 178 países evaluados desde el punto de vista de su

comportamiento ambiental. México y

Colombia se ubicarían en el tercer cuartil, mientras que Perú estaría en el

segundo.

El índice de comportamiento

ambiental se calcula a partir de 20 indicadores que cubren dos ámbitos

principales: la salud ambiental (reducir

el estrés sobre la salud humana) y la vitalidad de los ecosistemas (proteger

ecosistemas y recursos naturales). Para

los países de la Alianza del Pacífico la preservación de los recursos naturales

es un tema fundamental. Así por ejemplo,

en cuanto al cambio en la cubierta forestal, Chile destaca por su buen manejo,

y ocupa la primera posición, junto con otros 15 países, dentro de un universo

de 137 naciones. Por su parte, Colombia,

México y Perú ocupan lugares entre el 17 y 28, que parecen aceptables en

términos comparativos, pero que sin embargo, al ver sus calificaciones (19.9 a

32.5 sobre 100), reflejan un manejo deficiente.

En cuanto a la sobre-explotación de

acervos de peces, Perú ocupa la mejor posición (13 de 134 países), pero

nuevamente las calificaciones de todos reflejan un desempeño muy pobre (de 9.5

a 23.5 sobre 100).

El segundo indicador pesquero se

refiere a la presión sobre las pesquerías costeras. Colombia ocupa el lugar 20 entre 134 países,

con una calificación regular (55.4 de 100); mientras que el resto se ubica más

abajo en el ranking y refleja un manejo deficiente (25.5 a 36 sobre 100).

|

[1] Este instrumento contiene las reglas operativas

del Acuerdo en 19 capítulos. Véase https://alianzapacifico.net/

[2] El Senado de Chile ratificó el

Protocolo Adicional en enero de 2016. La

vigencia del Acuerdo inicia tres meses después de que se entrega esta última

ratificación al depositario de la Alianza del Pacífico, que es el gobierno de

Colombia.

[3] Acuerdo Marco de la Alianza del Pacífico,

artículo 3.

[4] El regionalismo abierto supone la

interdependencia económica creciente entre los países, con apertura y

desregulación, para aumentar la competitividad e insertarse mejor en el

contexto internacional. Cualquier país

que lo desee y cumpla con ciertos requisitos (afinidad con valores y contar con

tratado de libre comercio con cada uno de los miembros) puede formar parte del

Acuerdo. La integración profunda incluye

no sólo la desgravación arancelaria, sino sobre todo la eliminación de barreras

no arancelarias (homologación y armonización de regulaciones y normas) y otros

temas especiales como:

telecomunicaciones, comercio electrónico, inversión, servicios

financieros, compras gubernamentales. La

A del P no ha creado una estructura supranacional para su gestión. Se maneja a través de las estructuras

gubernamentales existentes.

[5] Véase el artículo 8 del Acuerdo Marco de la

Alianza del Pacífico y el artículo 1.2 del Acuerdo Trans-Pacífico.

[6] Dimensions and economic effects of the Pacific Alliance; Dr. Rahel Aichele, IFO Center for

International Economics, Munich; March 5, 2015.

[7] En las secciones que siguen por país,

se describe en mayor detalle el comercio exterior de cada uno, incluyendo su

relación bilateral con los otros tres países de la Alianza del Pacífico. Cabe mencionar que si se presentan las

exportaciones de Colombia a Chile, por ejemplo, ya no se incluyen después las

importaciones de Chile provenientes de Colombia, a fin de no repetir.

[9] El rubro de materias primas en la clasificación

por intensidad tecnológica no coincide necesariamente con

el

rubro de materias primas en la clasificación por bienes intermedios y

finales. Un ejemplo: las manzanas son materias primas en la óptica

de intensidad tecnológica, y son productos finales (listos para el consumo)

desde el punto de vista de su posición en la cadena de valor.

[12] Véase

por ejemplo, “México necesita una política industrial integral”, entrevista con

el director general del Centro de Estudios Económicos del Sector Privado

(CEESP), Luis Foncerrada, publicada en el número de enero-marzo 2016 de la

revista Comercio Exterior, del Banco Nacional de Comercio Exterior

(BANCOMEXT).

[13] El Tratado Trans-Pacífico (TPP, por sus siglas

en inglés), ya aprobado por los jefes de Estado y en proceso de ratificación

por los Congresos de cada país; el Tratado Comercial y de Inversión Trans-Atlántico

(TTIP, por sus siglas en inglés) entre Estados Unidos y la Unión Europea, que

está en proceso de negociación; al igual que el Regional Comprehensive Economic Partnership (RCEP), entre los 10

países miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN, por

sus siglas en inglés), y seis socios regionales: China, India, Japón, Corea del Sur, Australia

y Nueva Zelanda.

[15] Los cuatro países de la Alianza del Pacífico

cuentan con tratados de libre comercio con Estados Unidos y con la Unión

Europea.

[16] Luis de la Calle, socio fundador y director

general de la firma de consultoría De la Calle, Madrazo y Mancera, y consejero

independiente de la Comisión Federal de Electricidad en México, señala la

ventaja comparativa geopolítica que tiene México por ser el único país

emergente grande con acceso a una red de acuerdos comerciales a los dos lados

de los océanos, así como en el norte y el sur del continente americano. Véase

la entrevista que concede a la revista Comercio Exterior, enero-marzo

2016.

[17] Un segmento potencial es el denominado information technology outsourcing, y

particularmente el desarrollo de software, industria en la cual México ocupa ya

el cuarto lugar mundial, después de la India, China y Filipinas.

[18] Véase la descripción que hace Klaus

Schwab de esta transformación en curso: The

Fourth Industrial Revolution, Foro Económico Mundial, enero 2016.

[19] MASISA, ARAUCO, CMPC, entre otras. MASISA es un buen ejemplo del dinamismo

reciente de las empresas denominadas “multilatinas” y de la distribución

regional de la cadena de valor. Cuenta

con 197 mil hectáreas de plantaciones forestales en cuatro países

latinoamericanos; tiene 10 plantas industriales en cinco países de la región, y

340 locales comerciales en once países.

Es líder en la producción y comercialización de tableros de fibra y

partículas de madera para muebles y arquitectura de interiores en

Latinoamérica. De los bosques de Chile

produce madera aserrada y residuos, que exporta a México, dónde produce

tableros MDF (medium density fiberboard),

y está concluyendo una planta nueva para exportar a Estados Unidos. Además de la red de distribuidores que en

gran medida son start-ups de pequeños

empresarios franquiciatarios, MASISA está gestionando alianzas estratégicas con

empresas muebleras para hacer muebles de diseño, tanto para mercados locales

como para exportación (de mueble estilo mexicano a la comunidad hispana en

Estados Unidos, por ejemplo).

[20] Cabe destacar la utilización del cobre en los

paneles solares, como una vía de diversificación de gran potencial.

[21] Como podría ser la producción de alimentos

congelados, que reflejen la rica gastronomía regional a partir de recetas de

los chefs locales de mayor reconocimiento internacional.

[22] Patente de CODELCO que utiliza la empresa

industrial silvícola chilena ARAUCO

(entrevista con Franz Meiners, director de ARAUCO en México).

[23] Banco Mundial clasifica a los países

en cuatro grupos, según el nivel de su ingreso per cápita: (i) ingresos bajos, (ii) ingresos

medios-bajos, (iii) ingresos medios-altos, y (iv) ingresos altos. Chile pertenece al cuarto grupo, de ingresos

altos, mientras que los otros tres países se ubican en el grupo de ingresos

medios altos.

[24] Que es la relación entre la población en edad

no laboral (la que tiene menos de 15 años y la que tiene más de 65) y la

población en edad laboral (entre 15 y 65 años).

[26] La trampa del ingreso medio se presenta en los

países emergentes que después de una etapa de crecimiento acelerado se estancan

porque no han acertado a desarrollar las condiciones necesarias y suficientes

para un crecimiento sostenido, particularmente de carácter institucional. Véase el análisis de PwC (2015), The World

in 2050, y en particular la sección Escaping

the income middle trap – the critical role of institutions.

[27] Véase el anexo para una explicación más

detallada del índice y lo que incluye.

La metodología fue desarrollada por el Programa de Naciones Unidas para

el Desarrollo (PNUD) hace 25 años, y cada año se formulan informes y se estiman

los indicadores por país y región.

[28] Véase el sitio http://epi.yale.edu. El índice ha sido desarrollado por el Yale Center for Environmental Law and Policy

(YCELP) y el Center for International

Earth Science Information Network (CIESIN), con la colaboración del Foro

Económico Mundial.

No hay comentarios:

Publicar un comentario