En días pasados, el Instituto Nacional de Estadística, Geografía e Informática (INEGI) dio a conocer su nueva publicación “Producto Interno Bruto por Entidad Federativa 2003-2007”, que presenta cambios importantes para el estado de Campeche.

El INEGI genera periódicamente este tipo de información con objeto de que el público conozca, analice y compare la estructura y el comportamiento económico de las entidades federativas.

En esta ocasión, además, se anuncia que la nueva información considera una variante metodológica importante: se cambia el año base de 1993 a 2003. Esto significa que para el cálculo del “PIB real”, que no considera la inflación, se tomarán desde ahora los precios del año 2003 como punto de partida (=100) y se construirá un nuevo índice de precios para los años posteriores, a fin de “deflactar” o quitarle la inflación a los años de 2004 en adelante. Este cambio, si bien es relevante y general para todo el país, no supone modificación alguna en la distribución del PIB nacional entre las entidades federativas.

Ya con anterioridad, la información sobre el PIB por entidad federativa se venía calculando a “precios básicos” y no a “precios de mercado”, con lo cual la producción se mide eliminando los impuestos indirectos netos (impuestos indirectos menos subsidios) sobre los productos. Asimismo, la producción regional consideraba desde hace algunos años como unidad de observación al “establecimiento” y no a la empresa, con lo cual se ha logrado una distribución espacial más precisa de la producción.

Pero el cambio más significativo para el estado de Campeche corresponde al tratamiento de los derechos de extracción de hidrocarburos (DEH). Antes, con la metodología base 1993, los DEH eran considerados impuestos indirectos y, por tanto, se restaban del valor de la producción. Ahora, en la base 2003, los DEH han sido incluidos como “otros impuestos a la producción”, y se suman al valor de la misma.

Este “pequeño ajuste”, que está alineado –a decir del propio INEGI- con las mejores prácticas estadísticas internacionales, tiene enormes repercusiones para la medición de la estructura económica de Campeche y de otros estados petroleros.

Para empezar, el PIB de Campeche se quintuplicó, con respecto al nivel que presentaba en las mediciones anteriores. El 91% de ese aumento deriva del mayor valor de la actividad de extracción de petróleo y gas, en virtud del tratamiento distinto a los DEH.

Esto significa, por ejemplo, que el peso de los hidrocarburos en el PIB estatal aumentó del 53% a un 84%. Y quiere decir también que las variaciones anuales en el PIB del estado dependerán todavía más de la política petrolera del país. O para decirlo más claro: del grado en que PEMEX continúe invirtiendo y operando en Campeche y la zona marina asociada al estado.

Un primer impacto se tendrá en la distribución de participaciones federales, ya que el principal ponderador en la fórmula de distribución entre las entidades federativas se refiere al cociente de la tasa de crecimiento anual del PIB estatal entre la tasa de crecimiento del PIB de todos los estados.

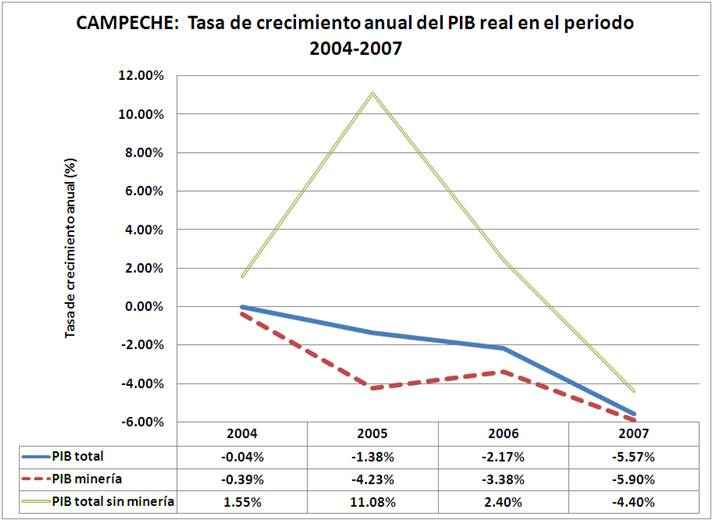

En el cuadro puede apreciarse que con la base hasta ahora vigente (1993), el ponderador para Campeche fue prácticamente de 1.00 durante los tres años del periodo 2004-2006. Si la base nueva (2003) se hubiera aplicado a ese mismo periodo, el ponderador hubiera sido más favorable (de 1.00 a 1.13). Con la nueva metodología se reflejan de manera más fidedigna los efectos de la inversión de Pemex sobre el comportamiento del PIB del estado. Esto es cierto tanto en sentido positivo como negativo. Para el año 2007, el último año estimado por INEGI y por tanto el vigente para efecto de todo tipo de cálculos, el ponderador del PIB del estado de Campeche es de 0.90; lo cual obedece a una reducción del PIB real del sector de la minería en el estado de menos cinco punto nueve por ciento (-5.9%), que a su vez llevó a una disminución del PIB total del estado de menos cinco punto seis por ciento (-5.6%).

En el cuadro puede apreciarse que con la base hasta ahora vigente (1993), el ponderador para Campeche fue prácticamente de 1.00 durante los tres años del periodo 2004-2006. Si la base nueva (2003) se hubiera aplicado a ese mismo periodo, el ponderador hubiera sido más favorable (de 1.00 a 1.13). Con la nueva metodología se reflejan de manera más fidedigna los efectos de la inversión de Pemex sobre el comportamiento del PIB del estado. Esto es cierto tanto en sentido positivo como negativo. Para el año 2007, el último año estimado por INEGI y por tanto el vigente para efecto de todo tipo de cálculos, el ponderador del PIB del estado de Campeche es de 0.90; lo cual obedece a una reducción del PIB real del sector de la minería en el estado de menos cinco punto nueve por ciento (-5.9%), que a su vez llevó a una disminución del PIB total del estado de menos cinco punto seis por ciento (-5.6%). El peso específico del petróleo en la economía de Campeche lleva a variaciones del PIB estatal mucho más pronunciadas de lo que serían si la estructura económica estuviera más balanceada.

El peso específico del petróleo en la economía de Campeche lleva a variaciones del PIB estatal mucho más pronunciadas de lo que serían si la estructura económica estuviera más balanceada.Y seguramente habrá otros efectos que irán saliendo a la luz conforme se empiecen a aplicar los nuevos cálculos del INEGI. Ya se empieza a decir que el PIB per cápita de Campeche es uno de los más altos del mundo, sin aclarar que se trata de un fenómeno causado enteramente por contabilizar la renta petrolera como parte de la producción del estado.

Es probable que para hacer comparaciones válidas con las demás entidades federativas en otros aspectos del desarrollo económico y social, se tenga que diferenciar la producción de Campeche, con y sin petróleo.

No cabe duda que la forma de medir el PIB por entidad federativa es hoy más correcta que antes. El criterio que ahora se adopta para contabilizar los DEH como parte de la producción generada en Campeche pone en evidencia que durante 30 años se ha subvaluado el aporte del estado en materia petrolera.

Aún más, en virtud de las nuevas cuentas, Campeche pasó a ser la quinta economía del país, después del Distrito Federal, el estado de México, Nuevo León y Jalisco, en términos de su contribución al PIB nacional: 5.6% de Campeche, 18% del DF, 9% del estado de México, 7.5% de Nuevo León y 6.5% de Jalisco.

Es necesario que nuestro gobierno estatal actúe en consecuencia. No es sólo un asunto de medir los efectos de los cambios en las metodologías contables que afectarán las fórmulas que determinan los ingresos fiscales para el estado, y negociar lo pertinente. También debemos revisar lo que hemos dejado de hacer para aprovechar la oportunidad que supone la presencia petrolera en Campeche.

A final de cuentas, el estado es efectivamente más grande -desde el punto de vista económico- de lo que nos hemos acostumbrado a pensar.

No hay comentarios:

Publicar un comentario